Investir em imóveis é sempre um bom negócio, mesmo em tempos de crise. Nas épocas de crises e incertezas existe sempre a dúvida sobre as vantagens e as desvantagens desse tipo de negócio, e aqueles que não possuem experiência nesse mercado são os que mais temem o cenário.

Mas ainda que existam uma série de motivos mais sólidos, nesse artigo, para afirmar que investir em imóveis é sempre vantajoso, se você é mais um com esse tipo de dúvida vale lembrar apenas dois motivos iniciais, que fazem do investimento em imóveis um negócio do qual dificilmente você vai se arrepender:

• Você sempre poderá morar em seu imóvel

• Você poderá sempre alugá-lo, para uma renda extra

Mas vale lembrar que se você vai investir o seu dinheiro, é melhor que esteja sendo orientado pelo profissional adequado, pois sem a necessária orientação, todos os tipos de negócio são, ou podem vir a ser, mau negócios.

As principais vantagens de se investir em imóveis

Investir dinheiro é sempre algo delicado, que necessita ser pensado com todo o cuidado. E investir em imóveis sempre foi, e ainda é, uma excelente opção, mesmo para os mais conservadores, que não costumam assumir riscos. Destacamos aqui algumas das principais vantagens de se investir no mercado imobiliário.

Investir dinheiro é sempre algo delicado, que necessita ser pensado com todo o cuidado. E investir em imóveis sempre foi, e ainda é, uma excelente opção, mesmo para os mais conservadores, que não costumam assumir riscos. Destacamos aqui algumas das principais vantagens de se investir no mercado imobiliário.

Segurança e demanda

Todos precisam de um lugar para morar, para trabalhar. E também quase todos os negócios precisam de um local para funcionar. Por isso, mesmo em meio às piores crises, sempre haverá a demanda por imóveis. Seja para compra ou para o aluguel, sempre existirão pessoas procurando um imóvel.

O imóvel é um bem durável, que está imune à quebra de bancos. Além disso, em tempos de crise, com o mercado instável e a alta na inflação, o imóvel continua uma reserva sólida de patrimônio, preservando o dinheiro investido e podendo ser ainda uma fonte de lucro no decorrer desse tempo.

Retorno financeiro

Todo o dinheiro gasto ao longo dos anos com o aluguel, nunca mais retorna. É um dinheiro que você utiliza para morar, ou para manter um negócio, por isso não é inútil, mas por outro lado, se você mora em um imóvel próprio, é um dinheiro que você deixa de gastar. Mesmo que você pague as parcelas do financiamento do seu imóvel, este dinheiro não fica perdido como o aluguel, porque ele está sendo convertido em um bem duradouro.

E para o caso de você alugar seu imóvel para outros, isso se transforma em uma renda passiva, ou seja, que não necessita de seu esforço. Você pode até mesmo comprar um imóvel por financiamento e alugá-lo. No final estará pagando bem pouco pela parcela do imóvel.

Todo o dinheiro gasto ao longo dos anos com o aluguel, nunca mais retorna. É um dinheiro que você utiliza para morar, ou para manter um negócio, por isso não é inútil, mas por outro lado, se você mora em um imóvel próprio, é um dinheiro que você deixa de gastar. Mesmo que você pague as parcelas do financiamento do seu imóvel, este dinheiro não fica perdido como o aluguel, porque ele está sendo convertido em um bem duradouro.

E para o caso de você alugar seu imóvel para outros, isso se transforma em uma renda passiva, ou seja, que não necessita de seu esforço. Você pode até mesmo comprar um imóvel por financiamento e alugá-lo. No final estará pagando bem pouco pela parcela do imóvel.

Valorização e proteção contra a inflação

Segundo pesquisas do IBGE, a procura por imóveis aumenta a cada ano, o que significa uma valorização sempre crescente dos imóveis já existentes, pois as construtoras não possuem a capacidade de atender toda essa demanda.

Além disso, os valores referentes ao mercado imobiliário, como aluguéis, valores de parcelas de financiamento, entre outros, são protegidos pelo INCC, o Índice Nacional da Construção Civil, que é uma espécie de índice de inflação de preços desse setor.

Orientação profissional é fundamental

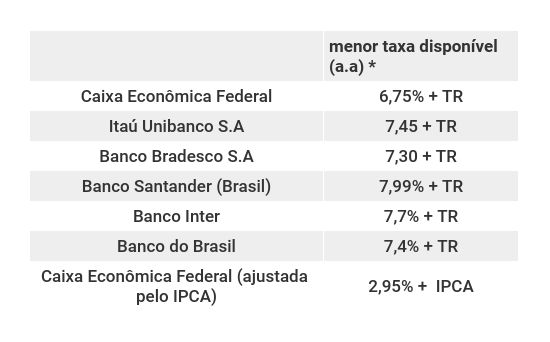

Se você vai investir seu dinheiro em imóveis, é bom que não invista por conta própria, pois os riscos são grandes, e o investimento é alto. Parece tentador pesquisar e decidir tudo sozinho, e assim, não ter que pagar pelo trabalho de um corretor, mas os prejuízos podem ser enormes e irreversíveis. Mas o que então o corretor pode fazer por quem está interessado em um imóvel?

Avaliação profissional

O corretor de imóveis tem o conhecimento e a experiência necessários para avaliar um imóvel com um olhar profissional, considerando itens que muitas vezes nem mesmo temos a consciência de que podem existir, e desconsiderando questões emocionais, pois para o corretor só as questões técnicas interessam, pois ele é pago para alertar o comprador com relação à elas.

Se você vai investir seu dinheiro em imóveis, é bom que não invista por conta própria, pois os riscos são grandes, e o investimento é alto. Parece tentador pesquisar e decidir tudo sozinho, e assim, não ter que pagar pelo trabalho de um corretor, mas os prejuízos podem ser enormes e irreversíveis. Mas o que então o corretor pode fazer por quem está interessado em um imóvel?

Avaliação profissional

O corretor de imóveis tem o conhecimento e a experiência necessários para avaliar um imóvel com um olhar profissional, considerando itens que muitas vezes nem mesmo temos a consciência de que podem existir, e desconsiderando questões emocionais, pois para o corretor só as questões técnicas interessam, pois ele é pago para alertar o comprador com relação à elas.

Melhores oportunidades

O corretor é o profissional adequado para pesquisar imóveis que atendam as expectativas do comprador, de seu perfil, de suas necessidades, e do dinheiro disponível para investir na compra. Além disso, os corretores possuem acesso a ofertas que não estão disponíveis em anúncios, que ele vai acessar acionando, principalmente, a sua rede de contatos.

O corretor é o profissional adequado para pesquisar imóveis que atendam as expectativas do comprador, de seu perfil, de suas necessidades, e do dinheiro disponível para investir na compra. Além disso, os corretores possuem acesso a ofertas que não estão disponíveis em anúncios, que ele vai acessar acionando, principalmente, a sua rede de contatos.

Negociação e papelada

O corretor de imóveis possui uma capacidade de negociação bem maior do que a de pessoas de fora da área, tanto por algum tipo de talento que possa ter, quanto, principalmente, do conhecimento e da experiência que ele tem no negócio. Ele tem o olhar necessário para encontrar as melhores brechas.

A partir da negociação, o fechamento do negócio precisa de um grande respaldo jurídico, que cubra todas as possíveis brechas, e nesse ponto o corretor de imóveis, mais uma vez, será o parceiro ideal de quem vai investir em imóveis.

Algumas dicas para os iniciantes

Investir em imóveis é sempre um bom negócio, tomando a precaução de ter um corretor de imóveis ao seu lado durante todo o processo. Então aqui vão algumas últimas dicas para quem quer começar a investir em imóveis:

• Você só precisa de uma assinatura para realizar um mau negócio e perder muito dinheiro. Antes de assinar a papelada, confie no corretor e tenha 100% de certeza do que está fazendo.

• Não compre um imóvel para investimento como se você fosse morar nele. Os seus gostos pessoais não devem interferir no negócio, pois serão outras pessoas que vão morar nele.

• Na busca por um imóvel, saia da frente do computador. É necessário sair de casa, ir aos bairros, entrar nos imóveis e falar com os outros pessoalmente.

")

")

")

")